Newsletter

Newsletter

Handel dalej motorem polskiej reklamy. Wzrost o 10 proc.

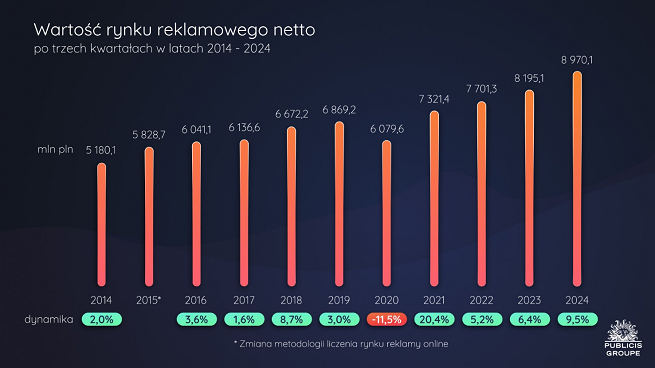

Wartość netto rynku reklamowego w Polsce po trzech kwartałach 2024 r. wyniosła blisko 9 mld zł, co oznacza wzrost o 9,5 proc. rok do roku - wynika z danych Publicis Groupe. Rosną inwestycje w wideo, internet, radio, OOH i kina, a maleją w prasie, zaś sektorem z największym wolumenem wzrostu inwestycji reklamowych był handel.

W ciągu dziewięciu miesięcy od stycznia do września 2024 r. rynek reklamy w Polsce wzrósł o 9,5 proc. względem analogicznego okresu 2023 r. Aż piętnaście sektorów zwiększyło budżety reklamowe, a tylko jeden dokonał redukcji.

Liderami wydatków: Media Expert, Lidl i Biedronka

Największy wzrost wolumenu wydatków wygenerował sektor handel – firmy z tego sektora przeznaczyły na reklamę o prawie 310 mln zł więcej, co stanowi 17,2proc. więcej rok do roku. Liderami wydatków w tej branży są: Media Expert, Lidl oraz Jeronimo Martins. Duży wpływ na wzrosty w tym sektorze miał turniej piłkarski EURO 2024. Handel pozostaje największym sektorem na rynku reklamy. Jedyny spadek wolumenu inwestycji reklamowych miał natomiast miejsce w sektorze pozostałe (zawiera m.in.: usługi dla biznesu, reklamę społeczną, fundacje, stowarzyszenia, instytucje polityczne, usługi komunalne, nieruchomości, materiały budowlane, edukację, itp.) - producenci i instytucje z tego sektora przeznaczyli na reklamę mniej o 109 mln zł (dynamika -16,2proc.). Za ponad połowę tego spadku odpowiadają zmniejszone inwestycje w kategorii reklam społecznych.

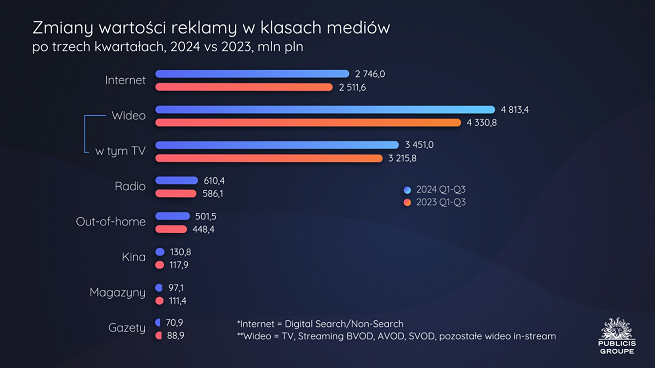

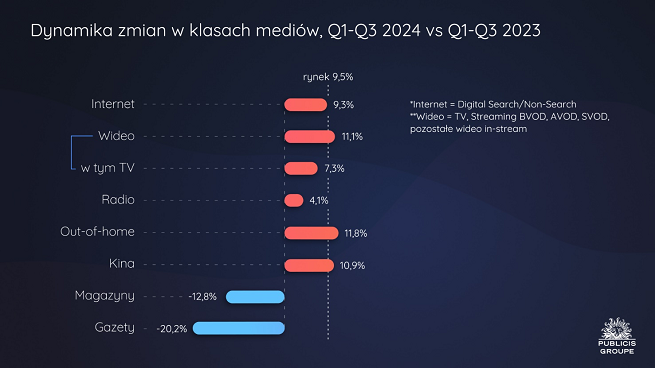

W pierwszych trzech kwartałach 2024 r. wzrosły inwestycje reklamowe w wideo (telewizja i wideo online), internet, radio, reklamę zewnętrzną oraz kino. Zmalały natomiast nakłady na prasę. Najszybszy, dwucyfrowy wzrost odnotowany został w przypadku reklamy zewnętrznej – ponad 11,8proc. Drugie pod względem szybkości wzrostu było wideo 11,1proc., przy czym dynamika przychodów samej tylko telewizji wyniosła 7,3%, zaś wideo online – prawie 22,8proc. w okresie od stycznia do września 2024 r.

Nieco wolniej rosły przychody z reklamy kinowej – o 10,9%. Z analizy wolumenowej wynika, że budżety wideo wzrosły o 482,6 mln zł, internetowe o 234,4 mln zł, reklamy zewnętrznej o 53,1 mln zł, radiowe o 24 mln zł, a kinowe o 13 mln zł. W prasie spadek inwestycji wyniósł 32 mln zł.

Wideo rośnie dwucyfrowo

Z analiz Publicis Groupe wynika, że po trzech kwartałach 2024 r. wartość inwestycji reklamowych przeznaczonych na wideo wyniosła 4 mld 813,4 mln, co oznacza wzrost o 11,1 proc. rok do roku. Udział wideo w przychodach z rynku reklamy wyniósł 53,7 proc. i przewyższał ubiegłoroczny o 0,9 p.p.

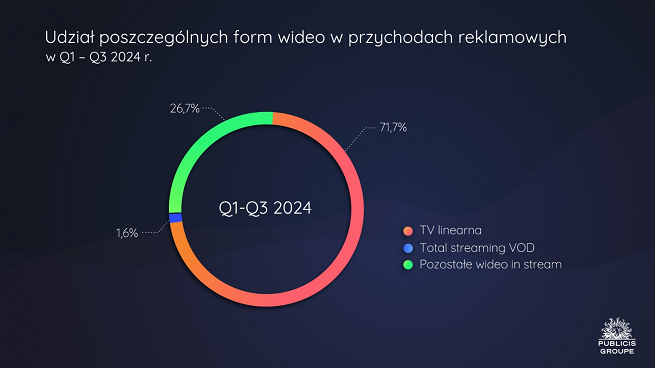

Wśród segmentów wideo największy udział w przychodach ma niezmiennie telewizja linearna (71,7proc.). Inwestycje reklamowe w to medium wzrosły po trzech kwartałach 2024 r. o 7,3proc. rok do roku. Drugim segmentem wideo pod względem udziału w przychodach (26,7proc.) jest pozostałe wideo in stream obejmujące dwie składowe: wideo na platformach społecznościowych YouTube, Meta, Tiktok oraz krótkie formy wideo na portalach internetowych.

Szacunki Publicis Groupe dotyczące przychodów ze społecznościowej formy wideo odzwierciedlają dominację platformy Youtube w oglądalności. Cały segment wideo na portalach społecznościowych (Facebook, Youtube, TikTok) urósł po trzech kwartałach o 25,7proc. (zaktualizowane zostały szacunki dot. przychodów TikToka w 2023 i 2024 roku).

Z kolei dynamika przychodów z krótkich form wideo na portalach internetowych wyniosła 14,6proc., przy czym najlepszym kwartałem okazał się kwartał drugi ze względu na Mistrzostwa Europy w Piłce Nożnej.

W segmencie obejmującym długie formy wideo (streaming wideo zarówno w postaci BVOD, AVOD jak i SVOD) zaobserwowany został wzrost inwestycji reklamowych w wysokości 9,0%. Nowością od trzeciego kwartału jest platforma SVOD serwisu Max (dawniej HBO), która wzbogaciła ofertę TVN WBD.

Z analiz Publicis Groupe wynika, że w pierwszych trzech kwartałach 2024 r. wartość inwestycji reklamowych w internecie w nowym ujęciu, a zatem bez wideo online (nie uwzględniając wydatków na ogłoszenia), wyniosła 2 746 mld zł, co oznacza wzrost o 9,3proc. rok do roku. Udział internetu w rynku reklamy w tym okresie wynosił 30,6proc. (bez zmian wobec analogicznego okresu 2023 r.)

Raport pokazuje też, że po dziewięciu miesiącach przychody w segmencie digital search wzrosły o 14proc. rok do roku. Na polskim rynku retail search odpowiada za nieco ponad 6proc. przychodów w segmencie digital search, podczas gdy główna część inwestycji reklamowych ulokowana jest w Google. Jednak dynamika tej formy reklamy jest obiecująca i utrzymuje się na poziomie powyżej 27 proc.

W pierwszych trzech kwartałach 2024 r. reklama digital non-search osiągnęła 5,3% wzrostu rok do roku. Prawie 92proc. tego segmentu online stanowi reklama display, której dynamikę oszacowano na poziomie 4,3proc. Motorem wzrostu dla reklamy digital non-search pozostają formaty display’owe na platformach społecznościowych, których właścicielem jest META. Formaty te przeżywają swój renesans dzięki wykorzystaniu sztucznej inteligencji, która wspiera proces tworzenia wielu wariantów kreacji na platformach META oraz umożliwia optymalizowanie ich pod aktywizację użytkowników.

Osłabło tempo wzrostu na reklamę radiową, ale więcej na outdoor

Od stycznia do września rynek reklamy radiowej odnotował wzrost na poziomie 4,1proc., co wartościowo przekłada się na zwiększenie o 24,3 mln zł w porównaniu do analogicznego okresu roku poprzedniego, przy czym w drugim i trzecim kwartale 2024 roku tempo wzrostu budżetów przeznaczanych na reklamę radiową zauważalnie osłabło.

W omawianym okresie spadła słuchalność Grupy RMF i Polskiego Radia, wzrosty nastąpiły natomiast w przypadku Grupy Eurozet i Audytorium 17 oraz pozostałych mniejszych rozgłośni. Mimo spadku udziału w słuchalności wobec analogicznego okresu ub.r. (-0,9 p.p.), niedoścignionym liderem rynku radiowego pozostaje Grupa RMF. Udział w słuchalności Grupy Eurozet wzrósł o 0,5 p.p. i nadawca ten umacnia swoją pozycję. Na ten wynik z pewnością wpłynęła główna stacja - Radio ZET, której udział wzrósł aż o 1,6 p.p., co stanowi największy wzrost udziału w tym okresie wśród wszystkich stacji radiowych.

Na trzecim miejscu uplasowała się Grupa TIME, której udział w słuchalności pozostaje bez zmian (Źródło: Kantar). Największy wzrost wolumenu budżetów odnotowany został w przypadku lidera rynku radiowego, czyli sektora handel – o niemal 25,5 mln zł (dynamika 9,7proc.). Na drugim miejscu pozostaje sektor produkty farmaceutyczne, leki ze wzrostem o 11,8 mln zł (wzrost o 18,3 proc.), zaś na trzeciej pozycji pod względem wolumenu wzrostu znalazł się czas wolny, który zwiększył swój budżet radiowy o 5,1 mln zł (dynamika 22,4 proc.).

W okresie od stycznia do września 2024 r. inwestycje reklamowe w reklamę zewnętrzną były wyższe niż przed rokiem o 11,8 proc., czyli o 53,1 mln zł. Podobnie jak w poprzednim roku, ten wzrost został wygenerowany przede wszystkim na nośnikach digitalowych. Z analiz IGRZ oraz Publicis Groupe wynika, że udział nośników digitalowych w przychodach reklamowych wzrósł z 23,2proc. w pierwszych trzech kwartałach 2023 r. do 27,8 proc. w bieżącym roku. W analizowanym okresie 2024 r. połowa sektorów zwiększyła budżety na reklamę zewnętrzną. Największy wolumenowy wzrost inwestycji reklamowych odnotowano w przypadku sektora napoje i alkohole – o ponad 10,9 mln zł (dynamika 46,1proc.). Największy spadek wolumenu wydatków dotyczył sektora pozostałe (mniej o 11 mln zł; ze szczególnym spadkiem w kategoriach: reklama społeczna, pośrednictwo pracy i usługi komunalne) oraz handlu.

Media i motoryzacja dominują w kinach

Z szacunków Publicis Groupe wynika, że przychody reklamowe netto w kinach wyniosły ponad 130,8 mln zł w analizowanym okresie, co stanowi 10,9 proc. wzrostu wobec ubiegłego roku. W top 5 sektorów z największym udziałem w wydatkach na reklamę kinową znalazły się: media, motoryzacja, finanse, handel i żywność. Pod względem wolumenu wzrostu wyróżnił się sektor żywność, który zwiększył inwestycje w reklamowy kinowe o 5,7 mln zł (dynamika 91 proc.) oraz sektor telekomunikacyjny, również ze wzrostem o 5,7 mln (dynamika 151,1proc.). Natomiast największy spadek wolumenu budżetu na reklamę w kinie zaliczył sektor finanse, który zmniejszył wydatki o prawie 7 mln zł (spadek o 29,8proc.).

W okresie od stycznia do września 2024 r. inwestycje reklamowe w magazynach spadły rok do roku o 12,8proc., czyli o ponad 14,3 mln zł. Suma stron reklamowych w magazynach skurczyła się o 10,9 proc.(Źródło: Kantar). Sektorem o największym wolumenowym spadku jest sektor handel (mniej o 12,5 mln zł, dynamika -61,8proc.), który w magazynach ograniczył szczególnie inwestycje reklamowe w sprzedaż wysyłkową. Największy wzrost wydatków zauważyć można w sektorze odzież i dodatki. Producenci odzieży przeznaczyli na reklamę więcej o 1 mln zł (dynamika 7,9proc.).

Inwestycje w reklamę w dziennikach w pierwszych trzech kwartałach 2024 r. spadły rok do roku o 20,2proc., to jest o 17,9 mln zł. Do spadku wydatków na reklamę w dziennikach przyczyniło się jedenaście sektorów, wśród których największy spadek nastąpił w sektorze pozostałe (który jest największym sektorem reklamującym się w dziennikach, obejmuje m.in. usługi dla biznesu, reklamę społeczną, fundacje, partie polityczne, nieruchomości i edukację oraz ciepłownie, elektrownie, inne), który w dziennikach zmniejszył swoje inwestycje reklamowe o prawie 7,7 mln zł (dynamika -20,7 proc.). Największy wolumenowy wzrost odnotowany został w przypadku budżetów reklamowych sektora finanse – o prawie 1,4 mln zł (dynamika 23,6 proc.).

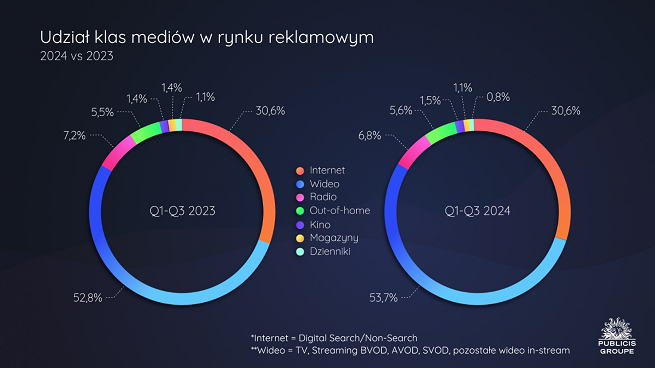

Zmienia się udział mediów w przychodach z reklam

W konsekwencji zróżnicowanej dynamiki zmian poszczególnych klas mediów, zmienia się także ich udział w rynku. Internet (digital search i non-search) w mediamiksie utrzymał udział 30,6 proc., zaś udział wideo (TV, total streaming vod oraz pozostałe wideo in stream) wzrósł z 52,8 do 53,7 proc. W przypadku reklamy zewnętrznej udział wzrósł o 0,1 p. p. do 5,6 proc. Podobnie kino, którego udział wyniósł 1,5proc. Po słabszym trzecim kwartale spadł natomiast udział reklamy radiowej z 7,2proc. do 6,8 proc. Spadek udziału w rynku reklamowym zaobserwowany został ponadto w przypadku prasy: udział magazynów zmniejszył się z 1,4 do 1,1 proc., zaś dzienników z 1,1 do 0,8 proc.

- Rozwój gospodarki zwolnił nieco w trzecim kwartale i podobnie miało to miejsce na rynku reklamy. Polski PKB zwiększył się realnie o 2,7proc. rok do roku, podczas gdy w drugim kwartale rósł o 3,2proc.. Wzrost rynku reklamy w trzecim kwartale także nieco spowolnił, ale jest nadal dużo szybszy niż w całej gospodarce. Aż piętnaście sektorów zwiększyło inwestycje reklamowe, a zaledwie jeden dokonał redukcji. Największy wzrost wolumenu wydatków wygenerował sektor handel – firmy z tego sektora przeznaczyły na reklamę o prawie 310 mln zł więcej, co stanowi 17,2proc. więcej rok do roku. Jedyny spadek wolumenu inwestycji reklamowych miał natomiast miejsce w sektorze pozostałe - producenci i instytucje z tego sektora przeznaczyli na reklamę mniej o 109 mln zł (dynamika -16,2proc.). Za ponad połowę tego spadku odpowiadają zmniejszone inwestycje w kategorii reklam społecznych. Udział największego sektora na rynku reklamy, czyli handlu, zwiększył się o 1,7 p.p. do wartości 24proc. Od czwartego kwartału 2021 r. drugą pozycję zajmuje sektor produktów farmaceutycznych i leków, który wyprzedził sektor żywność. Udział farmacji jednak spadł w analizowanym okresie o 0,5 p.p. i wynosi 10,9%. Natomiast udział sektora żywność istotnie się zwiększył: aż o 1,2 p.p. do 9,2proc. - komentuje Iwona Jaśkiewicz-Kundera, chief investment officer w Publicis Groupe. - Dobre wyniki internetu w trzecim kwartale skłoniły nas do poniesienia prognozy na to medium z 7,2proc. na 8,8proc. Szacujemy, że cały rynek reklamy wzrośnie w 2024 r. o 8,9proc. - dodaje.

Legimi zmienia umowę ws. kanału bibliotecznego

Legimi zmienia umowę ws. kanału bibliotecznego  "Pytanie na śniadanie" ma w końcu nową szefową. Zastąpiła Kingę Dobrzyńską

"Pytanie na śniadanie" ma w końcu nową szefową. Zastąpiła Kingę Dobrzyńską  Rusza nowy 24-godzinny kanał informacyjny

Rusza nowy 24-godzinny kanał informacyjny  Canal+ online pyta klientów o przystawkę i dekoder

Canal+ online pyta klientów o przystawkę i dekoder

Dołącz do dyskusji: Handel dalej motorem polskiej reklamy. Wzrost o 10 proc.

𝙿𝚘𝚍𝚘𝚋𝚗𝚒𝚎 𝚓𝚎𝚜𝚝 𝚣 𝚙𝚒𝚜𝚖𝚊𝚖𝚒, 𝚔𝚝𝚘́𝚛𝚎 𝚘𝚜𝚝𝚊𝚝𝚗𝚒𝚘 𝚘𝚝𝚛𝚣𝚢𝚖𝚞𝚓𝚎𝚖𝚢 𝚘𝚍 𝚏𝚒𝚛𝚖, 𝚍𝚕𝚊 𝚔𝚝𝚘́𝚛𝚢𝚌𝚑 𝚓𝚎𝚜𝚝𝚎𝚜́𝚖𝚢 𝙺𝚕𝚒𝚎𝚗𝚝𝚊𝚖𝚒 (𝚖𝚢 𝚒𝚌𝚑 𝚞𝚝𝚛𝚣𝚢𝚖𝚞𝚓𝚎𝚖𝚢). 𝙽𝚊 𝚉𝚊𝚌𝚑𝚘𝚍𝚣𝚒𝚎 𝚙𝚒𝚜𝚖𝚘 𝚣𝚊𝚌𝚣𝚢𝚗𝚊 𝚜𝚒𝚎̨ 𝚘𝚍 "𝚂𝚣𝚊𝚗𝚘𝚠𝚗𝚢 𝙿𝚊𝚗𝚒𝚎, 𝚌𝚒𝚎𝚜𝚣𝚢𝚖𝚢 𝚜𝚒𝚎̨ 𝚣𝚎 𝚓𝚎𝚜𝚝 𝙿𝚊𝚗 𝚗𝚊𝚜𝚣𝚢𝚖 𝙺𝚕𝚒𝚎𝚗𝚝𝚎𝚖 𝚒 𝚣𝚊 𝚝𝚘 𝚍𝚣𝚒𝚎̨𝚔𝚞𝚓𝚎𝚖𝚢. (𝚝𝚘 𝚊𝚞𝚝𝚎𝚗𝚝𝚢𝚌𝚣𝚗𝚊, 𝚜𝚝𝚊𝚗𝚍𝚊𝚛𝚍𝚘𝚠𝚊 𝚏𝚘𝚛𝚖𝚞𝚕𝚊). 𝙿𝚛𝚊𝚐𝚗𝚒𝚎𝚖𝚢 𝚙𝚘𝚒𝚗𝚏𝚘𝚛𝚖𝚘𝚠𝚊𝚌́, 𝚣𝚎...." 𝙰 𝚠 𝙿𝚘𝚕𝚜𝚌𝚎 - 𝚘𝚍 𝚗𝚒𝚎𝚍𝚊𝚠𝚗𝚊 - 𝚓𝚊𝚔 𝚍𝚘 𝚗𝚒𝚎𝚠𝚘𝚕𝚗𝚒𝚔𝚘́𝚠, 𝚍𝚘 𝚋𝚢𝚍ł𝚊.